Короче, сегодня многие увидели новость:

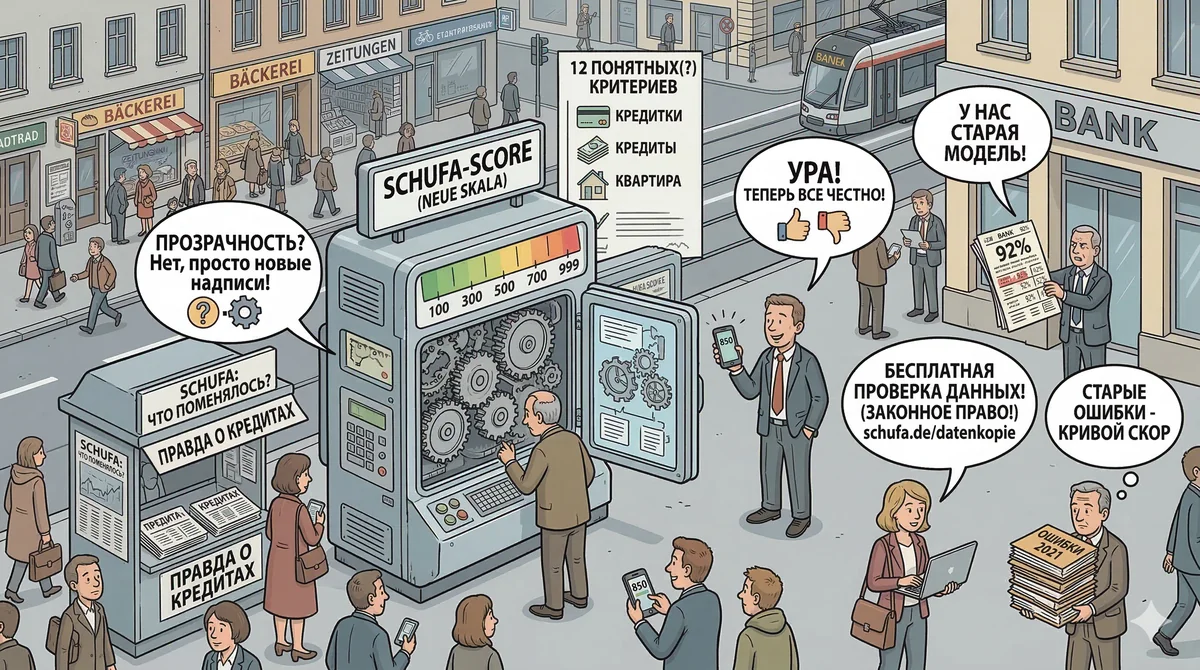

SCHUFA изменила Score* с 17 марта.

И как обычно заголовки красивые - «прозрачность», «понятно», «теперь честно». Звучит хорошо, но по факту это не новая реальность, а попытка упростить систему и сделать её немного понятнее.

Сначала коротко, чтобы было понятно, о чём речь. SCHUFA-Score - это числовая оценка твоей кредитоспособности, на которую ориентируются банки, арендодатели и сервисы. Чем выше значение, тем больше доверия.

Теперь к изменениям. Вводят единую шкалу от 100 до 999 и заявляют, что она считается по 12 ключевым факторам. При этом новый Score должен постепенно заменить старые модели оценки, которые раньше использовались в разных сценариях.

Главная идея - убрать ощущение “чёрного ящика”, когда у тебя есть цифра, но ты не понимаешь, откуда она взялась. Теперь обещают, что можно будет зайти в аккаунт и посмотреть, почему у тебя именно такой результат. И вот это ключевое изменение: не сама цифра, а попытка объяснить, как формируется Score.

Но важно понимать: полный алгоритм всё равно не раскрывается, поэтому абсолютной прозрачности здесь нет.

Дальше момент, который многие игнорируют. Это не включается сразу у всех. Переход будет постепенный. То есть вполне возможна ситуация, что тебе отказали в кредите или квартире, а использовали старую модель оценки. И это не просто теория - Verbraucherschutz уже отдельно предупреждает, что полной прозрачности сразу не будет.

И из-за этого сейчас появляется иллюзия, что с 17 марта всё стало честно и понятно. Нет. Система как была сложной, так и остаётся, просто добавили немного объяснений.

Ещё момент, о котором почти не говорят. Новый Score не означает, что он станет выше. У кого-то ничего не изменится, а у кого-то может даже немного просесть - особенно если кредитная история короткая.

Что реально имеет смысл сделать сейчас. Не радоваться новому Score, а проверить свои данные. Потому что результат напрямую зависит от того, что у них записано. Если в базе есть ошибка или устаревшая информация, итог будет таким же кривым.

Проверить можно уже сейчас - https://www.bonify.de

И это как раз тот случай, когда стоит пройтись по своим записям и посмотреть, нет ли там лишнего или ошибочного.

И ещё один важный момент. Решение принимает не SCHUFA. Решение принимает банк, арендодатель или компания. SCHUFA - это только один из факторов, а не окончательный вердикт.

Итог простой. Да, стало чуть понятнее. Да, меньше “чёрного ящика”. Но это не революция.

Если коротко: прозрачности стало больше

* Score — это просто оценка в виде числа.

Источники: SCHUFA (официальные материалы), Verbraucherzentrale, Handelsblatt, Welt.

Комментарии

Чтобы оставить комментарий, войдите через Telegram:

Чтобы увидеть кнопку входа, примите cookies (Telegram CDN).